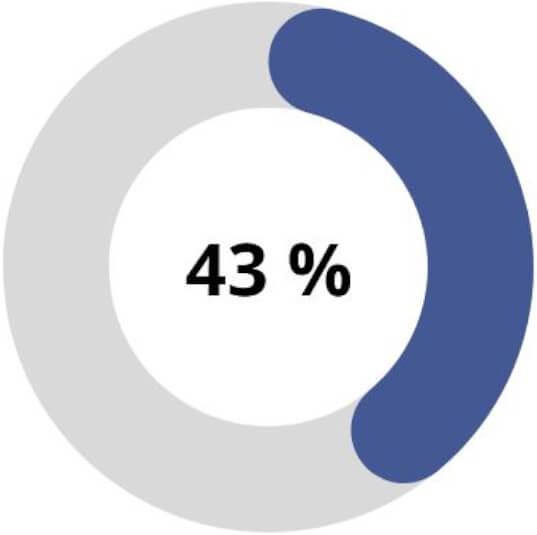

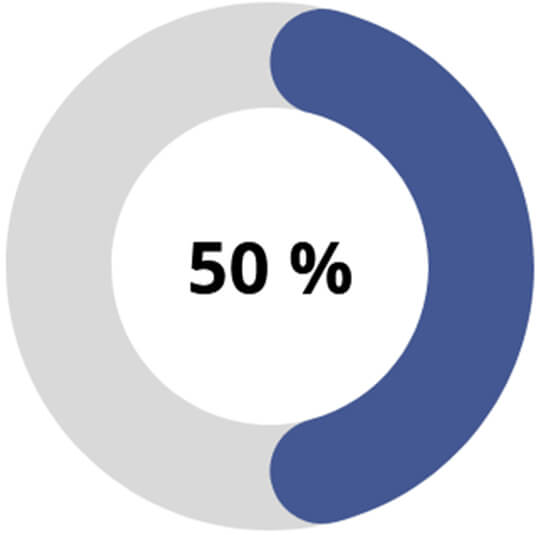

Auf privater Ebene bis zu 43% (50%) Steuern sparen und Schenkungsfreibeträge schonen

Schenkungsfreibeträge schonen

und dabei Steuern sparen

So nutzen Privatpersonen Ideen von Familienangehörigen für legale Steuervorteile

Zur Verdeutlichung finden Sie nachstehend zwei Beispielrechnungen. Maßgeblich ist immer Ihre individuelle Konstellation. Entscheidend ist jedoch das Prinzip: Statt Vermögen einfach zu verschenken oder steuerpflichtig zu veräußern, erwerben Sie eine privat entstandene Idee innerhalb der Familie und verschieben damit Werte intelligenter, steuerärmer und substanzschonender.

Sie wollen Vermögenswerte innerhalb der Familie übertragen – etwa Immobilien, Wertpapiere, Beteiligungen oder Liquidität. Der klassische Weg ist steuerlich oft brutal: Entweder fällt beim Verkäufer Einkommensteuer an oder beim Empfänger Schenkungsteuer. Genau hier setzt DSSP an und ersetzt den steuerlich schwachen Standardweg durch eine wirtschaftlich deutlich intelligentere Struktur.

Bei einem normalen Verkauf müsste der Verkäufer den Erlös mit seinem persönlichen Steuersatz versteuern; bei höheren Beträgen kann dies bis in den Bereich von rund 51% inklusive Soli und Kirchensteuer reichen. Bei einer Schenkung werden zugleich Freibeträge verbraucht und – je nach Verhältnis und Höhe – erhebliche Schenkungsteuern ausgelöst. Die Folge: Ein erheblicher Teil des Familienvermögens landet unnötig beim Staat.

Unser Ansatz nutzt stattdessen den entgeltlichen Erwerb einer privat entstandenen Idee eines Familienangehörigen. Dadurch kann der Kaufpreis beim Verkäufer steuerfrei bleiben; zugleich werden Schenkungsteuern vermieden oder deutlich reduziert und Freibeträge geschont. Das ist der entscheidende Unterschied: Nicht Vermögen verschenken, sondern intelligent innerhalb der Familie verschieben.

In diesem Fall würden folgende Steuern anfallen:

- Ehepartner (Steuerklasse I):

1 Mio. € - 500.000€ Freibetrag = 500.000€ x 19% = 95.000€ zu zahlenden Steuern - Kind (Steuerklasse II):

1 Mio. € - 400.000€ Freibetrag = 600.000€ x 19% = 114.000€ zu zahlende Steuern - Fremder (auch nahestehender!) Dritter (Steuerklasse III):

1 Mio. € - 20.000€ Freibetrag = 980.000€ x 19% = 186.200€ zu zahlende Steuern

Bei höheren Beträgen fallen bis zu 50% Schenkungssteuer an!

Unser Ansatz sieht nun wie folgt aus:

Einer Ihrer Angehörigen – etwa Ihr Kind, Ihr Partner oder Ehepartner – hat eine zufällige Produkt- oder Geschäftsidee. Viele fragen sich an dieser Stelle, woher eine solche Idee kommen soll. Die Erfahrung zeigt: Solche Ideen entstehen erstaunlich oft spontan – beim Beobachten, Tüfteln, im berufsfremden Alltag oder im Gespräch. Entscheidend ist nicht technische Perfektion, sondern die private Entstehung und die wirtschaftliche Plausibilität.

Auch hier gilt: Die erworbene Idee muss nicht bereits erfolgreich umgesetzt sein. Entscheidend sind Verwertungsabsicht, Plausibilität des Kaufpreises und saubere Dokumentation. Genau dadurch entsteht aus einer familiären Idee ein steuerlich und wirtschaftlich hochinteressantes Instrument zur substanzschonenden Vermögensverschiebung.

Der Ansatz ist im Kern einfach, erfordert aber in der Umsetzung Präzision. Unsere Dienstleistung begleitet Sie als Käufer vom ersten Prüfschritt über Bewertung, Vertragsstruktur und Dokumentation bis zur späteren Verwertung. Dadurch wird aus einem diffusen Gedanken ein belastbares, wirtschaftlich starkes und steuerlich sauberes Modell.

Damit zeigen wir einen Weg zur effektivsten privaten Steuereinsparung im deutschen Steuerrecht auf – und schonen zugleich die Schenkungsfreibeträge.

Kein Geld mehr verschenken!

Jetzt kostenloses Erstgespräch vereinbaren

![]()

Tröxlegass 1

FL-9494 Schaan

E-Mail: info@innomotion.li

Telefon: +423 7912512

© 2026 - Innomotion AG | Impressum | Datenschutz | Cookie-Einstellungen